Familienrecht

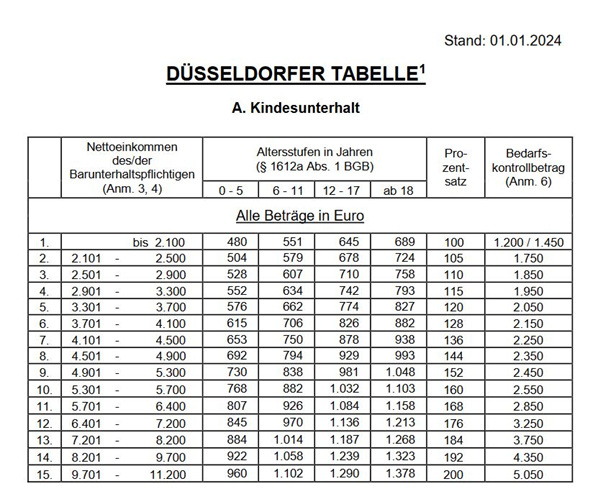

Düsseldorfer Tabelle 2024

Das Wichtigste in Kürze:

- Die Düsseldorfer Tabelle gibt Auskunft über die Höhe des Unterhalts, der nach einer Trennung für Kinder gezahlt werden muss, wenn diese überwiegend nicht im eigenen Haushalt leben.

- Sie wurde mit Wirkung zum 1. Januar 2024 erhöht.

- Der Unterhaltsbedarf ergibt sich aus der Tabelle unter Berücksichtigung des Nettoeinkommens und des Alters der Kinder.

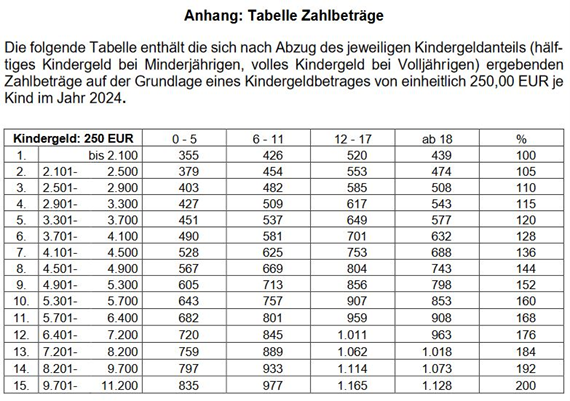

- Der Unterhaltsbedarf ist nicht identisch mit dem Zahlbetrag. Die Höhe der Zahlung ergibt sich nach Abzug des hälftigen monatlichen Kindergeldes in Höhe von aktuell 250,00 € für jedes Kind. Die Beträge ergeben sich aus der Tabelle Zahlbeträge.

- Der Selbstbehalt für einen erwerbstätigen Unterhaltszahler beläuft sich auf 1.450,00 €. Für eine nicht erwerbstätigen Unterhaltsverpflichteten liegt der notwendige Selbstbehalt bei 1.200,00 €.

Ihre Ansprechpartnerin für weitere Fragen in diesem Bereich: Kathrin Severin und Antoinette von Arnswaldt

Hinweis: Diese Ausführungen können eine individuelle Rechtsberatung nicht ersetzen.

Handels- und Gesellschaftsrecht

Insolvenzanfechtung bei vorsätzlicher Benachteiligung der Gläubiger

1. Wenn Sie merken, dass Ihr Geschäftspartner Zahlungsschwierigkeiten hat, könnte es ratsam sein, die Geschäftsbeziehung abzubrechen.

In letzter Zeit häufen sich die Fälle, in denen Insolvenzverwalter Zahlungen von insolventen Unternehmen an deren Geschäftspartner anfechten, also für unwirksam erklären lassen und somit die Zahlungen erfolgreich zurückfordern. Durch die Insolvenzanfechtung soll vermieden werden, dass in der finanziellen Krise befindliche Gesellschaften kurz vor ihrer Insolvenz Geld mit dem Ziel beiseiteschaffen, den Zugriff der Gläubiger und des Insolvenzverwalters auf dieses Geld zu verhindern.

Die Anfechtung ist in den §§ 129 - 136 Insolvenzordnung (InsO) geregelt. Diese Vorschriften finden nur Anwendung auf Vermögensverschiebungen aus der Zeit vor der Eröffnung des Insolvenzverfahrens. Anfechtbar sind insbesondere alle Rechtsgeschäfte, die ein Unternehmer in seiner Krise tätigt und die zu einer Verkleinerung der Insolvenzmasse führen, wodurch die Gläubiger des Unternehmers benachteiligt werden. Je nach Sachverhalt sind Zahlungen an Gläubiger anfechtbar, die im letzten Monat (§ 131 InsO) oder in den letzten drei Monaten (§§ 130, 131, 132 InsO) vor dem Antrag auf Eröffnung des Insolvenzverfahrens vorgenommen wurden. In Fällen einer vorsätzlichen Benachteiligung sind gem. § 133 InsO sogar alle Zahlungen des insolventen Unternehmers in den letzten 10 Jahren vor dem Antrag auf Eröffnung des Verfahrens anfechtbar (vertiefend nachfolgend unter Ziffer 2.).

2. Aktuelle Entscheidungen des BGH zur Insolvenzanfechtung

Der Bundesgerichtshof (BGH) hat in zwei neuen Entscheidungen seine Rechtsprechung wegen vorsätzlicher Benachteiligung aus § 133 InsO konkretisiert:

a) Keine Gläubigerbenachteiligungsabsicht und somit keine Anfechtung bei Bargeschäften

Dem Urteil vom 12. Februar 2015 (IX ZR 180/12) lag folgender Sachverhalt zu Grunde: Der Beklagte lieferte regelmäßig Zutaten an den Backwarenhersteller zu einer Zeit, in der sich der Backwarenhersteller noch nicht in einer finanziellen Krise befand. Bei der Lieferung wurde ein typischer Eigentumsvorbehalt vereinbart. Danach gingen die Zutaten erst in das Eigentum des (später insolventen) Backwarenherstellers über, nachdem alle Forderungen des Beklagten befriedigt waren. Nach einiger Zeit geriet der Backwarenhersteller in Zahlungsschwierigkeiten. Er zahlte dennoch die Rechnungen des beklagten Lieferanten regelmäßig aus seinen Verkaufserlösen. Diese Zahlungen an den Lieferanten hat der Insolvenzverwalter im Rahmen einer Vorsatzanfechtung zurückgefordert und den Lieferanten entsprechend verklagt. Der Insolvenzverwalter war der Ansicht, dass eine so genannte Gläubigerbenachteiligungsabsicht des insolventen Backwarenherstellers vorlag, die zu einer Anfechtung der Zahlungen berechtige.

Der BGH hat in seinem Urteil bestätigt, dass eine Gläubigerbenachteiligungsabsicht regelmäßig dann anzunehmen ist, wenn der Insolvenzschuldner in Kenntnis seiner eigenen Zahlungsunfähigkeit an Dritte (hier an den Lieferanten) gezahlt hat. Der BGH hat jedoch erneut festgestellt, dass eine Gläubigerbenachteiligungsabsicht ausnahmsweise dann nicht vorliegt, wenn die Zahlung/Leistung im Rahmen eines so genannten Bargeschäfts, also im unmittelbaren Austausch gegen eine gleichwertige Ge- genleistung erfolgt. Damit musste der beklagte Lieferant die erhaltenen Zahlungen für seine Lieferungen nicht an den Insolvenzverwalter erstatten.

b) Ratenzahlungsvereinbarungen sind nicht immer ein Indiz für eine Kenntnis der Zahlungsunfähigkeit

Dem Beschluss des BGH vom 16. April 2015 (IX ZR 6/14) lag folgender Fall zu Grunde: Der Beklagte hatte in einem Gerichtsverfahren einen Zahlungsanspruch in Höhe von etwa 20.000,00 € gegen die (später insolvente) Firma erstritten und sich nach Abschluss des Gerichtsverfahrens darauf eingelassen, dass die Firma ihm den Betrag in vier Raten zahlt. Nachdem das Insolvenzerfahren eröffnet wurde, hat der Insolvenzverwalter die vier Ratenzahlungen gemäß § 133 InsO angefochten und zurückgefordert. Das Gericht hatte nun zu prüfen, ob die Ratenzahlungen seitens des Insolvenzschuldners mit Gläubigerbenachteiligungsabsicht erfolgten und ob der beklagte Zahlungsempfänger davon Kenntnis hatte.

Der BGH hat festgestellt, dass der Wunsch nach Abschluss einer Ratenzahlungsvereinbarung des späteren Insolvenzschuldners weder ein Indiz für seine Zahlungsunfähigkeit noch für die Kenntnis des Zahlungsempfängers hiervon sei. Eine Kenntnis des Zahlungsempfängers liege aber dann vor, wenn der Schuldner seinen Wunsch auf Abschluss einer Ratenzahlungsvereinbarung mit dem Hinweis verbinde, seine Schulden ansonsten nicht mehr erfüllen zu können.

c) Fazit

Erhalten Sie Zahlungen von Firmen und haben Sie von Liquiditätsproblemen, Zahlungsschwierigkeiten oder einer Überschuldung Kenntnis, müssen Sie damit rechnen, dass im Falle der Insolvenz alle Zahlungen an Sie in den letzten drei Monaten vor Insolvenzantragsstellung vom Insolvenzverwalter zurückgefordert werden. In Fällen des Vorsatzes besteht dieses Risiko sogar über zehn Jahre.

3. Aktuell geplante Gesetzesänderungen

Die Bundesregierung hat am 29. September 2015 den Entwurf eines Gesetzes zur Verbesserung der Rechtssicherheit bei Anfechtungen nach der Insolvenzordnung und nach dem Anfechtungsgesetz beschlossen. Dieser Entwurf würde zu Veränderungen der Anfechtungspraxis führen. In den letzten Jahren haben Insolvenzverwalter in zunehmendem Maß Rechtsgeschäfte wegen vorsätzlicher Benachteiligung gem. § 133 InsO angefochten. Dabei konnten Insolvenzverwalter ohne größere Hürden den angeblichen Gläubigerbenachteiligungsvorsatz des Insolvenzschuldners sowie die Kenntnis des Anfechtungsgegners hiervon darlegen und beweisen. Die geplante Gesetzesänderung greift die oben dargestellte Rechtsprechung des BGH bei Bargeschäften auf und schränkt die Anfechtungsmöglichkeiten des Insolvenzverwalters weiter ein: Der Gesetzesentwurf ändert die Definition des so genannten Bargeschäfts in § 142 InsO dahin, dass eine Vorsatzanfechtung nach § 133 InsO bei Bargeschäften künftig nur dann möglich sein soll, wenn der Insolvenzschuldner „unlauter" handelte und der Anfechtungsgegner davon Kenntnis hatte. Die Gerichte werden dann künftig den Begriff „unlauter" konkretisieren müssen.

Hinweis: Diese Ausführungen können eine individuelle Rechtsberatung nicht ersetzen.

Dokument als PDF herunterladen.

Ihr Ansprechpartner in diesem Bereich: Dr. Maximilian Sponagel

Übersicht zu Pflichten und Haftung des GmbH-Geschäftsführers

1. Vorbemerkung

Die folgende Darstellung von Pflichten und Haftung des Geschäftsführers einer GmbH ist eine allgemeine, nicht abschließende Information. Sie kann eine individuelle rechtliche Beratung nicht ersetzen. Dabei werden die wichtigsten Vorschriften aus dem Gesetz betreffend die Gesellschaften mit beschränkter Haftung („GmbHG“) berücksichtigt. Daneben existieren Bestimmungen inner- und außerhalb des GmbHG, die für einen Geschäftsführer ebenfalls pflicht- und haftungsbegründend sein können.

2. Vertretung und Geschäftsführung der Gesellschaft

Ein Geschäftsführer ist neben der Gesellschafterversammlung notwendiges Organ einer GmbH. Während die Gesellschafterversammlung grundsätzlich die internen Angelegenheiten der Gesellschaft regelt, haben die Geschäftsführer die Gesellschaft zu vertreten (vgl. Ziffer 2.1) und deren Geschäfte zu führen (vgl. Ziffer 2.2). Dabei können der Gesellschaftsvertrag, eine Geschäftsordnung für die Geschäftsführer, Gesellschafterbeschlüsse und das Gesetz das Verhältnis von Geschäftsführer und Gesellschafterversammlung zueinander näher regeln.

2.1 Die Vertretung nach außen

Der Geschäftsführer hat das Recht, die Gesellschaft zu vertreten, also das Recht und die Pflicht, mit Wirkung für und gegen die Gesellschaft alle Willenserklärungen gegenüber Dritten – z.B. Geschäftspartnern – abzugeben und entgegenzunehmen (§ 35 Abs. 1 GmbHG). Die Vertretungsbefugnis betrifft die Berechtigung des Geschäftsführers, für die Gesellschaft mit Außenwirkung aufzutreten („rechtliches Können“).

- Geschäftsführer sind regelmäßig zu Folgendem berechtigt:

- ?Abschluss von Rechtsgeschäften mit Dritten,

- Abschluss von Rechtsgeschäften zwischen der Gesellschaft und einzelnen Gesellschaf-

- tern (mit Ausnahmen, z.B. dem Abschluss des Geschäftsführeranstellungsvertrages),

- ?Erteilung / Widerruf von Vollmachten und

- gerichtliche Vertretung der Gesellschaft, also die Vornahme aller Prozesshandlungen vor

- Gerichten.

Ist nur ein Geschäftsführer bestellt, vertritt er die Gesellschaft allein. Sind mehrere Geschäftsführer bestellt, kann die Vertretungsmacht der Geschäftsführer unterschiedlich ausgestaltet sein. So kann bestimmt werden, dass die Gesellschaft nur durch zwei Geschäftsführer gemeinschaftlich oder durch einen Geschäftsführer zusammen mit einem Prokuristen vertreten werden kann. Alternativ kann einzelnen (von mehreren) Geschäftsführern das Recht übertragen werden, die Gesellschaft allein zu vertreten.

Der Geschäftsführer kann gemäß § 181 BGB wegen des grundsätzlichen Verbots des Selbstkontrahie- rens kein so genanntes „Insichgeschäft“ abschließen, also keine Geschäfte mit sich selbst. Die Gefahr, eigene Interessen in den Vordergrund zu stellen und nicht die Interessen der Gesellschaft ist zu groß. Er kann darüber hinaus auch nicht gleichzeitig als Vertreter eines Dritten auftreten, also einerseits als Geschäftsführer der Gesellschaft und andererseits als Geschäftsführer einer anderen Gesellschaft. Die Gefahr, Diener mehrerer Herren zu sein und nicht nur das Interesse der Gesellschaft zu vertreten, ist hierfür maßgeblich. Von diesem sich aus § 181 ergebenden (mehrfachen) Verbot wird jedoch in der Praxis häufig abgewichen. In der Praxis spricht dann verkürzt davon, der Geschäftsführer sei „von den einschränkenden Bestimmungen des § 181 BGB befreit“. Dies muss im Handelsregister eingetragen werden. Eingetragen werden kann es nur, wenn der Gesellschaftsvertrag die Möglichkeit einer solchen Befreiung vorsieht.

Die Befreiung von den einschränkenden Bestimmungen des § 181 BGB wird in der Praxis allzu leichtfertig und zu oft gewährt.

Die Gesellschafter können die organschaftliche Vertretungsbefugnis des Geschäftsführers weder an sich ziehen noch auf ein anderes Organ übertragen. Allerdings wird regelmäßig die Durchführung einzelner (in der Regel größerer) Maßnahmen angesichts deren Bedeutung für die Gesellschaft von der Zustimmung der Gesellschafterversammlung (oder eines Aufsichtsrates bzw. Beirates) abhängig gemacht (dazu näher in Ziffer 2.2).

2.2 Die Geschäftsführung nach innen

Der Geschäftsführer hat die Befugnis, die Geschäfte der Gesellschaft zu führen. Geschäftsführung meint das Handeln der Geschäftsführer im Innenverhältnis. Sie umfasst die zur Verfolgung des Gesellschaftszwecks erforderlichen Entscheidungen („rechtliches Dürfen“), wirkt sich jedoch grundsätzlich nicht auf die Wirksamkeit des jeweiligen Rechtsgeschäfts („rechtliches Können“) aus.

Der Geschäftsführer hat das Tagesgeschäft zu leiten und – da er im Verhältnis zur Gesellschafterversammlung weisungsgebunden ist – deren Entscheidungen auszuführen.

Die Geschäftsführungsbefugnis des Geschäftsführers kann beschränkt werden durch:

- den Gesellschaftsvertrag,

- die Geschäftsordnung für die Geschäftsführung und

- Gesellschafterbeschlüsse.

Die Geschäftsführungsbefugnis des Geschäftsführers findet auch dort ihre Grenzen, wo das GmbHG ausdrücklich der Gesellschafterversammlung Aufgaben zuweist.

Ferner legt § 46 GmbHG insbesondere folgende Aufgaben der Gesellschafterversammlung fest:

- die Feststellung des Jahresabschlusses und die Verwendung des Ergebnisses

- die Billigung eines von den Geschäftsführern aufgestellten Konzernabschlusses

- die Bestellung und die Abberufung von Geschäftsführern sowie die Entlastung der Geschäftsführer

- die Bestellung von Prokuristen und Handlungsbevollmächtigten.

3. Geschäftsführerpflichten

Der Geschäftsführer hat folgende Pflichten:

3.1 Treuepflicht

Er hat deshalb gegenüber der Gesellschaft eine intensive Treuepflicht. Dem Geschäftsführer sind das Gesellschaftsvermögen sowie sämtliche wirtschaftlichen und ideellen Interessen der Gesellschaft anvertraut. Der Geschäftsführer ist verpflichtet, Maßnahmen zum Schutz des Gesellschaftsvermögens zu ergreifen bzw. schädigende Maßnahmen zu unterlassen und stets auf die Interessen der Gesellschaft Rücksicht zu nehmen.

Wichtige konkrete Ausprägungen der Treuepflicht sind die Verschwiegenheitspflicht und das Wettbewerbsverbot. Letzteres verpflichtet den Geschäftsführer während der Dauer seiner Tätigkeit und – bei entsprechender Vereinbarung – darüber hinaus, im Geschäftszweig der Gesellschaft keine Geschäfte im eigenen oder fremden Namen vorzunehmen.

3.2 Buchführungs- und Rechnungslegungspflichten

Die GmbH ist zur Buchführung verpflichtet (§§ 238 Abs. 1 Satz 1, 6 Abs. 1 HGB, § 13 Abs. 3 GmbHG). Diese Pflicht bezieht sich u. a. auf die Aufstellung des Jahresabschlusses, welcher eine Bilanz, Gewinn- und Verlustrechnung sowie den Anhang umfasst (§§ 264, 242 HGB). Neben dem Jah- resabschluss ist von mittleren und großen GmbHs im Sinne des § 267 HGB auch ein Lagebericht aufzustellen.

Dem Geschäftsführer obliegt die Pflicht zur Buchführung und zur Aufstellung des Jahresabschlusses (§ 41 GmbHG). Dieser Pflicht kann er dadurch nachkommen, dass er qualifiziertes Fachpersonal beauftragt und angemessen überwacht.

3.3 Auskunftspflichten

Nach § 51a Abs. 1 GmbHG hat der Geschäftsführer jedem Gesellschafter auf Verlangen unverzüglich Auskunft über alle Angelegenheiten der Gesellschaft zu geben und Einsicht in die Bücher und Schriften zu gestatten. Wenn sich der Geschäftsführer durch die Auskunftserteilung allerdings strafbar machen würde, steht ihm ein Auskunftsverweigerungsrecht zu.

3.4 Pflichten der Geschäftsführung in einer finanziellen Krise

In Krisensituationen der Gesellschaft treffen die Geschäftsführer besondere Handlungspflichten und Haftungsrisiken.

a) Pflicht zur Einberufung einer Gesellschafterversammlung

Ein Geschäftsführer hat unverzüglich die Gesellschafterversammlung einzuberufen, wenn sich aus der Jahresbilanz oder einer im Laufe des Geschäftsjahres erstellten Bilanz ergibt, dass die Hälfte des Stammkapitals verloren ist, also das Vermögen der Gesellschaft nicht mehr der Hälfte des Stammkapitals entspricht (§ 49 Abs. 3 GmbHG). Das gleiche gilt, wenn der Geschäftsführer - auch ohne Erstellen einer Bilanz - Kenntnis von dem Verlust der Hälfte des Stammkapitals hat. Gegebenenfalls ist der Geschäftsführer verpflichtet, eine Zwischenbilanz aufzustellen, um Anhaltspunkten über den Verlust der Hälfte des Stammkapitals nachzugehen.

Bei Verletzung dieser Pflicht macht sich der Geschäftsführer strafbar gemäß § 84 Abs. 1 GmbHG.

b) Insolvenzantragspflicht

Bei Zahlungsunfähigkeit der Gesellschaft und bei Überschuldung hat der Geschäftsführer ohne schuldhaftes Zögern, spätestens aber drei Wochen nach Eintritt der Zahlungsunfähigkeit bzw. Überschuldung einen Insolvenzantrag zu stellen (§ 15 a Abs. 1 InsO). Kommt der Geschäftsführer dieser Pflicht nicht nach, macht er sich ebenfalls strafbar nach § 15 a Abs. 4 InsO.

c) Zahlungsunfähigkeit

Zahlungsunfähigkeit liegt gemäß § 17 Abs. 2 InsO vor, wenn die Gesellschaft nicht der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Zahlungsunfähigkeit ist in der Regel anzunehmen, wenn die Gesellschaft ihre Zahlungen eingestellt hat.

d) Überschuldung und Fortführungsprognose

Eine Überschuldung der Gesellschaft liegt vor, wenn das Vermögen der Gesellschaft die bestehenden Verbindlichkeiten nicht mehr deckt (rechnerische Überschuldung), es sei denn, die Möglichkeit einer Fortführung der Gesellschaft ist nach den Umständen überwiegend wahrscheinlich (positive Fortführungsprognose, § 19 Abs. 2 InsO).

Für die Ermittlung der rechnerischen Überschuldung muss u.a. das gesamte Vermögen der Gesellschaft sowie die dagegen stehenden Verbindlichkeiten in einen Überschuldungsstatus aufgenommen werden. Sinn und Zweck des Überschuldungsstatus ist die Darstellung, ob das Gesellschaftsvermögen noch ausreicht, alle Gesellschaftsgläubiger zu befriedigen.

Für eine positive Fortführungsprognose ist erforderlich, dass die Gesellschaft zum Prognosezeitpunkt zahlungsfähig ist oder innerhalb der Dreiwochenfrist nach § 15a Abs. 1 InsO Zahlungsfähigkeit wiederhergestellt werden kann. Umstritten ist, ob zu einer positiven Fortführungsprognose nur eine positive Liquiditätsprognose oder zusätzlich auch eine positive Ertragsprognose gehört. Der Bundesgerichtshof (BGH) hat entschieden, dass die Überlebensfähigkeit des Unternehmens objektiv aus einem „aussagekräftigen Unternehmenskonzept (so genannter Ertrags- und Finanzplan)" herleitbar sein muss. Nach dem OLG Schleswig ist die Prognose positiv, wenn überwiegend wahrscheinlich ist, dass die Gesellschaft mittelfristig, d.h. in einem betriebswirtschaftlich überschaubaren Zeitraum Einnahmeüberschüsse erzielen wird, aus denen die gegenwärtigen und künftig fälligen Verbindlichkeiten gedeckt werden können. Der Prognosezeitraum bezieht sich nach herrschender Meinung mindestens auf das laufende und das folgende Geschäftsjahr. Umstände, die eine positive Prognose rechtfertigen, hat im Zweifelsfall der Geschäftsführer darzulegen und zu beweisen (OLG Schleswig, GmbHR 2010, 864). Die positive Prognose ist daher ausreichend zu dokumentieren.

e) Sorgfaltsmaßstab

Der Geschäftsführer hat bei der Erfüllung seiner Aufgaben und Pflichten die Sorgfalt eines ordentlichen Kaufmanns anzuwenden (vgl. § 43 Abs. 1 GmbHG). Maßstab für die Beurteilung ist grundsätzlich der Standard, der für Personen gilt, die in einer verantwortlich leitenden Stellung fremdes Vermögen verwalten. Dem Geschäftsführer steht jedoch ein unternehmerischer Ermessensspielraum zu.

Bei der Führung der Geschäfte des Unternehmens wird ihm ein weiter Handlungsspielraum zugebilligt. Neben dem bewussten Eingehen geschäftlicher Risiken gehört hierzu auch die Gefahr von Fehleinschätzungen.

4. Haftung des Geschäftsführers

Aufgrund seiner Stellung als Vertreter der Gesellschaft, Verantwortlicher für die Geschäftsführung und „Treuhänder“ des Vermögens der Gesellschaft besteht für ihn das Risiko, für bestimmte Maßnahmen oder Unterlassungen haftbar gemacht zu werden. Hierbei wird zwischen der Innen- und Außenhaftung unterschieden. Die praktisch wichtigste Innenhaftung meint die Haftung des Geschäftsführers gegenüber der Gesellschaft.

Zur Außenhaftung zählt hingegen die Haftung gegenüber den Gesellschaftern und Dritten, also insbesondere Personen, mit denen die Gesellschaft in geschäftlichen Kontakt tritt. Hierhin gehören auch die Sozialversicherungen und der Fiskus.

4.1 Haftung des Geschäftsführers gegenüber der Gesellschaft (Innenhaftung)

Im Folgenden werden die wichtigsten Tatbestände der Haftung des Geschäftsführers gegenüber der Gesellschaft dargestellt.

a) Haftung des Geschäftsführers wegen Verstoßes gegen Sorgfaltspflichten (§ 43 Abs. 2 und Abs. 3 GmbHG)

Ein Geschäftsführer, der die ihm obliegenden Pflichten schuldhaft (vorsätzlich oder fahrlässig) verletzt, haftet der Gesellschaft für den dadurch entstehenden Schaden. Dieser Haftungstatbestand hat in der Praxis erhebliche Bedeutung.

Ob der Geschäftsführer seine Pflichten verletzt hat, beurteilt sich anhand der vom Geschäftsführer zu beachtenden Sorgfalt eines ordentlichen Kaufmanns (vgl. Ziffer 3.4 e).

Der Geschäftsführer haftet grundsätzlich nicht, soweit er aufgrund einer bindenden Weisung eines anderen Gesellschaftsorgans – zum Beispiel der Gesellschafterversammlung oder gegebenenfalls des Aufsichtsrats – handelt. Demgegenüber stellen nichtige Weisungen den Geschäftsführer in aller Regel von der Haftung nicht frei.

Ein besonderer Haftungstatbestand ist in § 43 Abs. 3 GmbHG geregelt. Hiernach haftet der Geschäftsführer gegenüber der Gesellschaft für Zahlungen der Gesellschaft, die entgegen dem der Erhaltung des Stammkapitals dienenden Auszahlungsverbot aus dem Stammkapital vorgenommen worden sind. Gleiches gilt, wenn die Gesellschaft unter Verstoß gegen § 33 GmbHG eigene Geschäftsanteile er- wirbt (also „Anteile an sich selbst“).

b) Haftung gemäß § 64 GmbHG wegen Verstoßes gegen die Insolvenzantragspflicht

Ein Geschäftsführer ist seiner Gesellschaft zum Ersatz von Zahlungen verpflichtet, die die Gesellschaft nach Eintritt ihrer Zahlungsunfähigkeit oder nach Feststellung ihrer Überschuldung an Dritte geleistet hat (§ 64 S. 1 GmbHG). Zweck dieser so genannten Massesicherungspflicht ist es, Zahlungen aus der potentiellen Insolvenzmasse zu verhindern bzw. das Gesellschaftsvermögen wieder aufzufüllen, falls Zahlungen unter Verstoß gegen die Massesicherungspflicht erfolgt sind.

Dabei muss der Geschäftsführer die Zahlungsunfähigkeit bzw. Überschuldung der Gesellschaft nicht tatsächlich gekannt haben. Ausreichend ist, dass sie ihm erkennbar war.

Die Rechtsprechung legt dabei den Begriff der Zahlung weit aus. So erfasst § 64 S. 1 GmbHG nicht nur Geldzahlungen, sondern auch andere Leistungen, etwa die Lieferung von Waren, die aus dem Gesellschaftsvermögen stammen. Nicht erfasst sind hingegen Zahlungen, die auch nach Zahlungsunfähigkeit oder Überschuldung mit der Sorgfalt eines ordentlichen Kaufmanns (§§ 64 S. 2, 43 Abs. 1 GmbHG) vereinbar sind, was unter anderem für Zahlungen zutreffen kann, denen eine vollwertige Gegenleistung gegenübersteht oder die für die Aufrechterhaltung des Betriebes erforderlich sind. Zulässig sind insbesondere die Zahlungen von Steuern und Sozialversicherungsbeiträgen sowie Zahlungen, die einen sofortigen Zusammenbruch der Gesellschaft verhindern, wenn hierdurch aussichtsreiche Sanierungsmaßnahmen ermöglicht werden.

Darüber hinaus ist der Geschäftsführer der Gesellschaft zum Ersatz von an Gesellschafter geleistete Zahlungen verpflichtet, soweit diese zur Zahlungsunfähigkeit der Gesellschaft führen mussten. Der Geschäftsführer ist jedoch nicht zum Ersatz verpflichtet, wenn die Zahlungsunfähigkeit mit der Sorgfalt eines ordentlichen Kaufmanns nicht erkennbar gewesen wäre. Weisungen von Gesellschaftern, entsprechende Zahlungen zu leisten, entlasten den Geschäftsführer nicht.

c) Haftung des Geschäftsführers aus Delikt (§§ 823 ff. BGB)

Der Geschäftsführer kann der Gesellschaft auch zum Schadensersatz gemäß §§ 823 ff. BGB verpflichtet sein. Eine deliktische Haftung des Geschäftsführers setzt jedoch ein Verschulden (Vorsatz oder Fahrlässigkeit) voraus.

Dies gilt beispielsweise dann, wenn er so genannte absolute Rechte der Gesellschaft – wie insbesondere das Eigentum – widerrechtlich verletzt.

4.2 Haftung des Geschäftsführers gegenüber den Gesellschaftern (Außenhaftung)

Das GmbHG sieht gemäß § 31 Abs. 6 GmbHG eine Haftung des Geschäftsführers gegenüber den Gesellschaftern bei der Erstattung verbotener Rückzahlungen vor.

Wenn der Geschäftsführer schuldhaft eine verbotene Rückzahlung gemäß § 30 Abs. 1 GmbHG an Gesellschafter vorgenommen hat und vom begünstigten Gesellschafter eine Erstattung dieser Beträge nicht zu erlangen ist und die nicht begünstigten Gesellschafter der Gesellschaft gemäß § 31 Abs. 3 GmbHG den entsprechenden Betrag erstatten mussten, haftet der Geschäftsführer gegenüber diesen Gesellschaftern.

4.3 Haftung des Geschäftsführers gegenüber Dritten (Außenhaftung)

a) Haftung des Geschäftsführers aufgrund von Inanspruchnahme persönlichen Vertrauens (§§ 311 Abs. 2, 280 Abs. 1 BGB)

Im Rechtsverkehr hat der Geschäftsführer vorvertragliche Schutzpflichten zu beachten. In besonderen Ausnahmefällen ist, neben der Gesellschaft auch der Geschäftsführer haftbar. Dies ist dann der Fall, wenn der Geschäftsführer bei Geschäftspartnern der Gesellschaft ein persönliches Vertrauen in Anspruch nimmt, das über das normale Verhandlungsvertrauen hinausgeht. Das setzt voraus, dass er den Eindruck erweckt, er persönlich werde die ordnungsgemäße Abwicklung des Geschäfts ohne Rücksicht auf die Situation der Gesellschaft sicherstellen. Die Haftung des Geschäftsführers setzt weiter voraus, dass für den Geschäftspartner das Vertrauen auf diesen Eindruck zumindest ein wichtiger Entscheidungsgrund für den Vertragsabschluss war. Eine solche Gefahr besteht insbesondere, wenn sich die Gesellschaft in einer finanziellen Krise befindet. In einer solchen Krise sollte ein Geschäftsführer besonders darauf achten, offen mit den Geschäftspartnern der Gesellschaft zu kommunizieren.

b) Haftung des Geschäftsführers aus Delikt

Auch im Verhältnis zu Dritten besteht die Gefahr einer Deliktshaftung gemäß §§ 823 ff. BGB (siehe Ziffer 4.1.c).

Bedeutsam ist vor allem die Haftung wegen Insolvenzverschleppung, also der verspäteten Stellung eines Insolvenzantrags gemäß §§ 823 Abs. 2 BGB, 15a Abs. 4 InsO. Darüber hinaus kann der Ge- schäftsführer für einbehaltene und nicht abgeführte Arbeitnehmeranteile der Sozialversicherungsbeiträge haften gemäß §§ 823 Abs. 2 BGB, 266a StGB. Für die Arbeitgeberanteile haftet ein Geschäfts- führer jedoch nicht persönlich.

c) Steuerliche Haftung

Wenn der Geschäftsführer die ihn betreffenden steuerlichen Pflichten verletzt, so haftet er ebenfalls persönlich, soweit Ansprüche aus dem Steuerschuldverhältnis aufgrund vorsätzlicher oder grob fahrlässiger Verletzung dieser Pflichten nicht oder nicht rechtzeitig festgestellt werden gemäß §§ 69, 34 AO. Unter Ansprüchen aus dem Steuerschuldverhältnis versteht man gemäß § 37 Abs. 1 AO alle gegen die Gesellschaft gerichteten Steuer- und Haftungsansprüche Fragen zur steuerlichen Haftung sollten im Übrigen mit einem Steuerberater geklärt werden.

Hinweis: Diese Ausführungen können eine individuelle Rechtsberatung nicht ersetzen.

Dokument als PDF herunterladen.

Ihr Ansprechpartner in diesem Bereich: Dr. Maximilian Sponagel

Notariat

General- und Vorsorgevollmacht

1. Einführung

Sie tragen sich mit dem Gedanken, eine Vorsorgevollmacht zu errichten? Dieses Merkblatt soll einige wenige Zusammenhänge darstellen und erste Fragen beantworten. Bitte bedenken Sie, dass Fragen im Zusammenhang mit Vorsorgevollmachten im Einzelfall komplex sein können. Auch die gesetzlichen Vorschriften sind differenziert sowie kompliziert und Rechtsprechung muss zusätzlich beachtet werden.

2. Sie haben (noch) keine Vorsorgevollmacht?

Kann ein Volljähriger auf Grund einer psychischen Krankheit oder einer körperlichen, geistigen oder seelischen Behinderung seine Angelegenheiten ganz oder teilweise nicht (mehr) besorgen, so bestellt das Betreuungsgericht auf seinen Antrag oder von Amts wegen für ihn einen Betreuer. Das ist der Grundsatz, wie er sich aus § 1896 Abs. 1 S. 1 BGB ergibt. Die Älteren unter Ihnen werden sich vielleicht noch daran erinnern, dass es früher die Entmündigung wegen Geisteskrankheit, Geistesschwäche, Sucht oder Verschwendung gab. Eine Entmündigung gibt es seit dem Inkrafttreten des Betreuungsgesetzes und damit seit dem 01.01.1992 nicht mehr. Mit dieser vielleicht wichtigsten und tiefgreifendsten Reform des BGB seit seinem Inkrafttreten am 01.01.1900 bleibt also auch der Volljährige, der tatsächlich nicht mehr in der Lage ist, sich um seine Angelegenheiten eigenverantwortlich zu kümmern, rechtlich handlungsfähig. Der Betreuer handelt also nicht anstelle des Betreuten, sondern steht ihm rechtlich zur Seite. Der Betroffene behält seine Geschäftsfähigkeit. Ist allerdings der Betroffene wegen einer psychischen Krankheit oder einer geistigen oder seelischen Behinderung in seiner Selbstbestimmung wesentlich eingeschränkt, dann kann die Anordnung einer Betreuung mit einem sogenannten Einwilligungsvorbehalt versehen sein. Handlungen des Betroffenen sind dann grundsätzlich an eine Zustimmung des Betreuers gebunden.

Der (vom Betreuungsgericht, also vom Amtsgericht) eingesetzte Betreuer steht unter der Aufsicht des Betreuungsgerichtes (hierzu noch unten).

Wenn Sie dies alles nicht wollen, wenn Sie vielmehr privatautonom in der Familie oder im Bekanntenkreis regeln wollen, wer Ihnen rechtlich zur Seite stehen soll, also Ihre Angelegenheiten besorgt, dann sollten Sie eine Vorsorgevollmacht errichten.

Übrigens ist der Begriff der Betreuung insoweit irreführend, als dass es lediglich um rechtliche Betreuung geht, also Beistand in Form von Rechtsfürsorge. Ursprünglich war auch einmal an die karitative, persönliche Betreuung gedacht - dies ist jedoch aus Kostengründen gestrichen worden. Diese persönliche Betreuung zu organisieren ist dann wiederum Aufgabe des Betreuers (oder Vorsorgebevollmächtigten).

3. Empfehlungen, Erläuterungen, Grenzen

a) Entschließen Sie sich, in guten Zeiten für schlechte Zeiten vorzusorgen, dann sollten Sie eine Generalvollmacht und Vorsorgevollmacht erteilen. Da der Übergang von Phasen, in denen man noch rechtlich eigenverantwortlich handeln kann zu Phasen, in denen dies nicht mehr möglich ist, fließend ist (beginnender Alzheimer, Fortschreiten der senilen Demenz), wäre es unpraktisch, die Vorsorgevollmacht nur dann wirken zu lassen, wenn Sie nicht mehr in der Lage sind, für sich selbst zu sorgen, da dies der Bevollmächtigte dann laufend nachweisen müsste. Grundsätzlich ist also eine General- und Vorsorgevollmacht sofort ab Abschluss der Beurkundung wirksam.

b) Eine derartige Vollmacht ist grundsätzlich an keine Form gebunden, kann von Ihnen also auch privatschriftlich, also ohne Notar und sogar mündlich erteilt werden. Empfehlenswert ist dies nicht, da der Bevollmächtigte im Rechtsverkehr eine sichere Grundlage haben muss, für den Betreuten (also den Vollmachtgeber) zu handeln – und hierfür ist nur eine notarielle Vollmacht ausreichend. Der Rechtsverkehr akzeptiert im wesentlichen auch nur notarielle Vollmachten. Wenn die Vollmacht zum Tragen kommt (in den "schlechten Zeiten"), ist es regelmäßig zu spät, die richtige Form nachzuholen.

c) Sie finden in Abschnitt I.(Vollmacht)unseres Musters die Einschränkung, dass die Vollmacht nur soweit gilt, soweit eine Vertretung gesetzlich zulässig ist. Hiermit ist eine (absolute) Grenze jeder Vollmacht beschrieben: Es gibt höchstpersönliche Erklärungen, die nur der Vollmachtgeber persönlich erledigen kann. Als Beispiele mögen hier das Testament und die Errichtung einer Patientenverfügung (s. Merkblatt Nr. 4 Patientenverfügung) dienen (letztlich kann man auch nur höchstpersönlich heiraten und nicht durch einen Vertreter heiraten lassen ...).

d) Soweit in AbschnittII. (Vorsorgefall) unseres Musters ausgeführt wird, der Bevollmächtigte unterliege nicht den gesetzlichen Beschränkungen eines Betreuers, ist damit folgendes gemeint: Der vom Amtsgericht bestellte Betreuer steht unter Aufsicht des Amtsgerichts ("unter Kuratel"). Er muss z.B. gemäß § 1908i Abs. 1 S. 1 i.V.m. § 1840 BGB dem Gericht mindestens einmal jährlich einen schriftlichen Vermögensentwicklungsbericht abliefern. Er hat eine Vermögensverwaltung zu führen, also z.B. ein Kassenbuch. Dies alles wollen Sie im Zweifel dem von Ihnen Bevollmächtigten nicht zumuten - deshalb die Befreiung von den gesetzlichen Beschränkungen eines Betreuers.

e) Mit dem in unserem Muster dann folgenden Satz („Der Bevollmächtigte unterliegt nicht den gesetzlichen Beschränkungen eines Betreuers. Wird für Rechtsgeschäfte, für die der Bevollmächtigte eine Vertretungsmacht nicht hat, ein Betreuer bestellt, so bleibt die Vollmacht im übrigen bestehen“) ist der (in der Praxis eher seltene) Fall gemeint, daß es unter Umständen trotz der General- und Vorsorgevollmacht doch für bestimmte Vermögensbereiche einmal notwendig werden könnte, vom Gericht einen Betreuer bestellen zu lassen. Denken Sie beispielsweise an den mittelständischen Unternehmer, der mehrere Beteiligungen an Unternehmen hält. Fällt dieser Mitgesellschafter auf Grund einer schwerwiegenden Erkrankung oder wegen Altersdemenz aus und hat er seiner Ehefrau, die vielleicht von den geschäftlichen Dingen nur wenig oder keine Ahnung hat, eine General- und Vorsorgevollmacht erteilt, kann es richtig sein, – bezogen und beschränkt auf die Unternehmensbeteiligungen – einen (professionellen) Dritten, z.B. einen Wirtschaftprüfer, zum Betreuer zu bestellen, damit eine sachgerechte Ausübung der Mitgesellschafterrechte möglich ist. Dieser Satz kann evtl. also gestrichen werden.

f) Soweit in Abschnitt III Ziffer 1. unseres Musters auf § 13 SGB X (also Teil X des Sozialgesetzbuches) hingewiesen wird, wird damit auf die Regelung über "Bevollmächtigte und Beistände" in allen Zweigen des deutschen Sozialrechts verwiesen. Damit wird gegenüber den Sozialversicherungen (z.B. der Pflegeversicherung oder der Krankenversicherung oder der Rentenversicherung) klargestellt, daß der durch die Urkunde Bevollmächtigte auch Bevollmächtigter und Beistand i.S.d. gesamten Sozialrechts ist. Dies ist eine Regelung, die auf Grund des Charakters der Vollmacht als Generalvollmacht an sich nicht notwendig ist, aber von uns doch vorsorglich aufgenommen wird, damit es gerade in Bezug auf sozialrechtliche Tatbestände keinerlei Zweifel gibt oder Schwierigkeiten auftreten.

g) In Abschnitt IV. folgt dann die Patientenverfügung.Wegen der engen Zusammenhänge zwischen einer „Patientenverfügung“ einerseits und der einem Bevollmächtigten erteilten Rechtsmacht andererseits (der Bevollmächtigte ist ja derjenige, der die „Patientenverfügung“ praktisch umsetzen muss), empfehlen wir seit einiger Zeit, eine „Patientenverfügung“ (so sie denn gewünscht ist) als integralen Bestandteil einer „General- und Vorsorgevollmacht“ anzusehen.

h) Erteilen sich zwei Personen, insbesondere Eheleute, wechselseitig eine General- und Vorsorgevollmacht, dann finden Sie in unserem Muster die Formulierung, wonach sich die Bevollmächtigten wechselseitig von den einschränkenden Bestimmungen des § 181 BGB befreien. Zum Verständnis dieser Klausel muss man sich immer vergewärtigen, dass die Erteilung einer Vollmacht die Übertragung von Rechtsmacht bedeutet. Wer Macht hat, kann damit Mißbrauch treiben ("Gelegenheit macht Diebe").

Ein besonders krasser Fall der missbräuchlichen Verwendung einer Vollmacht ist dann gegeben, wenn der Bevollmächtigte Vermögenswerte des Betreuten in sein eigenes Vermögen überführt. Er würde hier ein sogenanntes "Geschäft mit sich selbst" tätigen. § 181 BGB verbietet grundsätzlich derartige Geschäfte mit sich selbst, es sei denn, man gibt dem Bevollmächtigten die entsprechende Rechtsmacht.

i) Ein zweiter denkbarer Missbrauchsfall (allerdings von deutlich geringerer praktischer Bedeutung) wäre der, dass der Bevollmächtigte gleichzeitig als Vertreter eines Dritten handelt: Der alte, senile Vater lebt in einem Pflegeheim, der Sohn, der im Besitz einer General- und Vorsorgevollmacht ist, ist Geschäftsführer einer Immobilienanlagegesellschaft. Nun könnte der Sohn auf die Idee kommen, das Grundstück des Vaters auf seine Gesellschaft zu übertragen – und würde dann in ein und derselben Urkunde sowohl als Vertreter seines Vaters als auch als Vertreter des Unternehmens, also eines Dritten handeln. Diese Fälle sind selten und deshalb liegen hier keine praktisch relevanten Risiken.

j) Gestalten Sie die Vorsorgevollmacht so aus, dass Sie sich als Eheleute zunächst einmal wechselseitig bevollmächtigten, dann sollte also klar sein, dass Sie sich von allen einschränkenden Bestimmungen des § 181 BGB befreien. Nehmen Sie in dieser Urkunde aber auch gleichzeitig eine Ersatzbevollmächtigung (z.B. auf die Kinder) vor, dann sollten diese nicht von vornherein von dem Verbot des Insichgeschäfts befreit werden (Können Sie immer sicher vorhersagen, welche dritten Personen Einfluß auf Ihre Kinder nehmen?), wohl kann aber verantwortet werden, dass die Kinder von dem Verbot der Mehrfachvertretung befreit sind. Dies ist z.B. dann wichtig, wenn ein Kind das beiden Eltern zu je 1/2 Anteilen gehörende Einfamilienhaus verkaufen muss; das Kind handelt dann als Bevollmächtigter für mehrere Vollmachtgeber.

k) Soweit wir in unserem Muster formulieren, dass die Vollmacht durch den Tod des Vollmachtgebers nicht erlischt (transmortale Vollmacht im Gegensatz zu einer sogenannten postmortalen Vollmacht, die erst mit dem Tod des Vollmachtgebers entsteht), hat dies gute Gründe: Gerade in den Tagen oder Wochen nach dem Tod müssen viele Dinge geregelt werden. Die Erben, die hierfür grundsätzlich zuständig wären, könnten sich vielleicht noch nicht legitimieren (weil die Erteilung des Erbscheins viele Wochen dauert) oder der Testamentsvollstrecker kann sich noch nicht legitimieren, weil die Erteilung des Testamentsvollstreckerzeugnisses noch aussteht. Auf diesem Wege kann dann die "Handlungsunfähigkeit" des Nachlasses vermieden werden. Übrigens kann jede transmortale oder auch postmortale Vollmacht von den Erben widerrufen werden!

l) Knifflig wird es in unserem Muster dort, wo wir formulieren, dass "Einschränkungen in dieser Vollmacht ... nur im Innenverhältnis ... gelten". Hier wollen wir Ihnen den Unterschied zwischen Außenverhältnis und Innenverhältnis darstellen:

Mit dem Begriff Außenverhältnis sind alle konkreten Anwendungsfälle der Vollmacht gemeint: Überall dort, wo der Bevollmächtigte die Vollmacht vorlegt, handelt er nach außen. Mit Innenverhältnis ist die (rechtliche) Beziehung zwischen dem Vollmachtgeber und dem Bevollmächtigten gemeint. Auch ohne dass hierzu eine Silbe verloren wird, entsteht dieses Innenverhältnis ganz einfach dann, wenn der Bevollmächtigte von der Vollmacht Gebrauch macht. Juristen sprechen hier davon, dass dann ein sogenannter Geschäftsbesorgungsvertrag in Kraft tritt. Er ist in § 662 BGB geregelt. Für den Bevollmächtigten ist es selbstverständlich, dass er von der Vollmacht nur dann Gebrauch machen soll, wenn der Vollmachtgeber selbst hierzu nicht in der Lage ist.

Wollte man nun aber den Bevollmächtigten verpflichten, im Einzelfall jeweils nachweisen zu müssen, dass der Vollmachtgeber nicht handeln kann, also z.B. schwer erkrankt oder inzwischen senil ist oder auch nur für eine gewisse Zeit im Krankhaus liegt, dann würde die Vollmacht praktisch untauglich werden: Ehe ein derartiger Nachweis erbracht ist, gehen Tage, ja Wochen ins Land. Aus diesem Grunde muss die Vorlage der Vollmacht (also ihre Verwendung im Außenverhältnis) wie ein "Sesam öffne dich" dienen: Derjenige, dem die Vollmacht vorgelegt wird, muss ohne Federlesen und ohne Rückfrage handeln und das tun, was der Bevollmächtigte von ihm verlangt.

Im Innenverhältnis bleibt es allerdings dabei: Der Bevollmächtigte darf nur handeln, wenn die entsprechenden Voraussetzungen gegeben sind. Übrigens: Die Ausgestaltung als General- und Vorsorgevollmacht hat den angenehmen Effekt, dass der Vollmachtgeber auch in "guten Zeiten", solange er also noch vollständig Herr seiner Sinne ist, den Bevollmächtigten handeln lassen kann. Dies kann sehr bequem sein, z.B. dann, wenn etwas zu erledigen ist, der Vollmachtgeber aber nicht über die entsprechende Zeit verfügt oder im Urlaub oder auf Reisen ist etc. pp.

m) Nun kennen Sie also bereits den Unterschied zwischen Innen- und Außenverhältnis. Wir haben auch bereits darauf hingewiesen, dass durch die Erteilung der Vollmacht grundsätzlich ein sogenannter Geschäftsbesorgungsvertrag begründet wird. Gleichwohl muss im einzelnen sehr kritisch bedacht werden, ob dem Bevollmächtigten die Verpflichtungen, die sich aus einem Geschäftsbesorgungsvertrag ergeben, auferlegt bzw. zugemutet werden sollen: Soll er wirklich laufend Rechenschaft legen, also z.B. ein Kassenbuch führen? Soll er bei Beginn der Tätigkeit (wann ist dies überhaupt?) wirklich ein Vermögensverzeichnis erstellen? Was ist eigentlich, wenn ihm Fehler unterlaufen – haftet er dann?

Bei Vorsorgevollmachten, die innerhalb der Familie erteilt werden, liegt es nahe, von einer "Verrechtlichung" der Rechtsbeziehung abzusehen und das rechtliche Verhältnis zwischen dem Vollmachtgeber und dem Bevollmächtigten als das anzusehen, was es nach landläufiger Auffassung in der Regel darstellt, nämlich eine Gefälligkeit. Dann sollte dies in der Urkunde auch gesagt werden. Und wir drücken es dadurch aus, dass die Rechtsbeziehung als bloßes Gefälligkeitsverhältnis, das keine Rechtsfolgen nach sich zieht, ausgestaltet wird. Dass ich dies, wenn ich nicht jemanden aus der engeren Familie, sondern vielleicht aus einem größeren Bekanntenkreis oder aus der Nachbarschaft beauftrage, differenziert oder anders sehen muss, versteht sich von selbst - und hierzu dient die Alternative 2 in Abschnitt V. Ziffer 3 bzw. – je nach Muster – Abschnitt VIII unseres Musters einer General- und Vorsorgevollmacht.

4. Das Zentrale Vorsorgeregister

Sie werden vielleicht davon gehört haben, dass es in der Bundesrepublik seit 2004 ein sogenanntes Zentrales Vorsorgeregister gibt. Es wird auf gesetzlicher Grundlage von der Bundesnotarkammer geführt. Rechtsgrundlage ist die Vorsorgeregister-Verordnung (VRegV). Dieses Vorsorgeregister stellt einen großen Erfolg dar. Inzwischen sind weit über drei Millionen Vorsorgevollmachten dort registriert.

Worin liegt der ganz praktische Vorteil einer Registrierung der Vorsorgevollmacht im Zentralen Vorsorgeregister? Nehmen wir an, Sie sind (alleine) auf Reisen und kommen irgendwo zu Schaden. Es müssen dringende medizinische Maßnahmen ergriffen und Entscheidungen getroffen werden – dann stellt sich die Frage, wer für Sie Entscheidungen treffen kann. Hier könnte das für den Unglücksort zuständige Amtsgericht eine elektronische Anfrage beim Vorsorgeregister ausbringen – und kurze Zeit später kann der Klinik, in der Sie liegen, gemeldet werden, wen Sie zum Bevollmächtigten bestimmt haben. Dabei kann übrigens der Text der Vorsorgevollmacht, also ihr Inhalt, nicht abgerufen werden, weil dieser Text von uns Notaren dort gar nicht hinterlegt wird. Wir geben lediglich die Daten des Vollmachtsgebers und des Bevollmächtigten an; letzterer wird nach Registrierung der Vorsorgevollmacht vom Vorsorgeregister aus datenschutzrechtlichen Gründen über die dort hinterlegen Daten informiert.

Grundsätzlich empfehlen wir also die Registrierung einer Vorsorgevollmacht im Zentralen Vorsorgeregister; die hierfür einmalig zu entrichtende Gebühr beläuft sich auf ca. € 15,50 (inkl. USt.). Registriert man mehr als einen Bevollmächtigten, kommen je weiterem BevollmächtigtenKosten in Höhe von € 2,50 hinzu.

Patientenverfügungen können dort nicht hinterlegt bzw. registriert werden. Dann, wenn sie integraler Bestandteil einer General- und Vorsorgevollmacht sind, wird aber schnell deutlich, obder Patient eine entsprechende Patentenverfügung errichtet hat oder nicht.

5. Die General- und Vorsorgevollmacht im Ausland

a) Für Vorsorgevollmachten ist seit dem 01.01.2009 das Haager Übereinkommen zum internationalen Schutz Erwachsener zu beachten; es gilt bisher für Deutschland, Estland, Finnland, Frankreich, Lettland, Monaco, Österreich, Portugal, Schottland und die Tschechische Republi. Es steht jedoch zu erwarten, das diesem Übereinkommen weitere Staaten beitreten werden. Danach wird (sehr vereinfacht ausgedrückt) eine Vorsorgevollmacht anerkannt, wenn sie nach den Vorschriften des Staates, in welchem der Erwachsene im Zeitpunkt der Vollmachtserteilung (Errichtung der Urkunde) seinen gewöhnlichen Aufenthalt hatte, anerkannt wird. Beispiel: Eine nach deutschem Recht in Deutschland wirksam errichtet General- und Vorsorgevollmacht wird auch von Frankreich anerkannt, wenn der Vollmachtgeber (der Erwachsene) dort- hin umzieht und dann dort schwer erkrankt.

b) Grundsätzlich denkbar ist auch, bei Protokollierung der General- und Vorsorgevollmacht eine sogenannte Rechtswahl vorzunehmen. Näheres ist mit dem Notar zu erörtern.

c) Im Gegensatz zum deutschen Zivilrecht werden über den Tod hinaus wirkende (transmortale) oder gar postmortale Vollmachten von zahlreichen Staaten nicht anerkannt, da nach deren Recht eine Vollmacht grundsätzlich mit dem Tod des Vollmachtgebers erlischt. Diese vom deutschen Recht abweichende Rechtslage gilt beispielsweise für Belgien, Frankreich, Griechenland, Italien, Luxemburg, die Niederlande, Österreich, Polen, die Slowakei, Spanien, Tschechien, die Türkei, Ungarn und regelmäßig für alle Staaten des common law, vor allem also für England, Irland, Malta und Zypern sowie die USA und Kanada.

6.Vorsorgevollmacht für den unternehmerischen Bereich

Hier betreten wir rechtlich schwieriges Gelände, und zwar je nach Rechtsform, in welchem das Unternehmen betrieben wird:

a) Betreiben Sie Ihr Unternehmen als Einzelkaufmann, dann wird eine General- und Vorsorgevollmacht idR in eine Generalhandlungsvollmacht gem. §§ 54, 55 HGB umgedeutet; eine Klarstellung, dass dies so gewollt ist, ist empfehlenswert.

b) Sind Sie persönlich haftender Gesellschafter einer Personenhandelsgesellschaft, also einer oHG oder KG (sogenannter Komplementär), dann scheidet dieser Weg aus, da Dritte wegen des Prinzips der Selbstorganschaft nicht zu Organvertretern – und dies sind die persönlich haftenden Gesellschafter bei der oHG und KG – bestellt werden dürfen. Zwar kann der aus einer General- und Vorsorgevollmacht heraus Bevollmächtigte die Interessen des Vollmachtgebers als Gesellschafter wahrnehmen – die Gesellschaft verliert dadurch aber gleichwohl ihre Handlungsfähigkeit. Hier muss also im Einzelfall nach einer individuellen Lösung gesucht werden.

c) Schwierig wird es, wenn Sie (geschäftsführender) Gesellschafter einer GmbH sind. Hier muss weiter differenziert werden: Fallen Sie auf Grund einer plötzlichen Erkrankung etc. pp. aus und kommt die Vorsorgevollmacht zum Tragen, dann kann der Bevollmächtigte niemals für Sie als Geschäftsführer der GmbH handeln. Dies verbietet die Struktur des GmbH-Rechtes: Für die juristische Person GmbH können nur und ausschließlich die von den Gesellschaftern berufenen Geschäftsführer (gegebenenfalls auch bestellten Prokuristen) handeln. In diesem Falle wird die GmbH möglicherweise also kopf- und damit führungslos.

Nun könnten Sie die Vorsorgevollmacht allerdings dahin ausgestalten, dass der Bevollmächtigte ausdrücklich das Recht übertragen bekommt, Ihre Rechte als Gesellschafter wahrzunehmen und dafür zu sorgen, dass ein neuer Geschäftsführer, ein sogenannter Fremdgeschäftsführer, bestellt wird, gegebenenfalls auch ein Prokurist. Und regelmäßig sollte die Vorsorgevollmacht auch den Fall bedenken, dass der (geschäftsführende) Alleingesellschafter auf Dauer oder für sehr lange Zeit ausfällt: Dann sollte der Bevollmächtigte die Rechtsmacht haben, das Unternehmen zu liquidieren.

7. Organspende

Hier betreten wir einen schwierigen Bereich. Unser Muster hält insoweit verschiedene Alternativen vor.

Hinweis: Diese Ausführungen können eine individuelle Rechtsberatung nicht ersetzen.

Dokument als PDF herunterladen.

Ihre Ansprechpartner in diesem Bereich: Dr. Maximilian Sponagel und Kathrin Severin

Die Patientenverfügung

1. Einführung

Sie tragen sich mit dem Gedanken oder haben sich vielleicht bereits entschlossen, eine sogenannte Patientenverfügung zu errichten. Dieses Merkblatt soll einige wenige Zusammenhänge darstellen und erste Fragen beantworten. Bitte bedenken Sie, dass Fragen im Zusammenhang mit einer Patientenverfügung im Einzelfall sehr komplex sein können. Auch sind gesetzliche Vorschriften und Rechtsprechung zu beachten.

2. Textfassung, Inhalt und Rechtsgrundlage

Patientenverfügungen können sehr unterschiedlich formuliert werden. Wenn Sie im Internet recherchieren, dann finden Sie viele Textfassungen. Der von uns vorgeschlagene Text, ist nach bestem Wissen und Gewissen formuliert, erhebt aber keinen Anspruch auf Alleingültigkeit. Allerdings sollte man eins bedenken: Letztlich können nie alle denkbaren Krankheitsfälle oder Krankheitsverläufe vorhergesehen werden. Wird die Patientenverfügung also zu detailverliebt formuliert, läuft man Risiko, dass bestimmte Krankheitssituationen übersehen worden sind. Aus diesem Grunde empfehlen wir, es bei einer eher abstrakten, also allgemeinen Formulierung zu belassen.

Die Patientenverfügung ist erstmals mit dem Dritten Betreuungsrechtsänderungsgesetz geregelt worden, das seit dem 01.09.2009 in Kraft ist. Die Patientenverfügung ist in den §§ 1901a ff. BGB geregelt.

3. Der Patient und der Arzt

Selbst wenn Sie eine Patientenverfügung errichtet haben, bleibt der Arzt in seinem Handeln und in seinen Empfehlungen (nicht in den Entscheidungen!) frei. Dies muss auch so sein, da der Arzt als Arzt handelt, eine Diagnose erstellen und (Therapie-)vorschläge unterbreiten muss. § 1901b Abs. 1 S. 1 BGB formuliert deshalb auch in aller Schlichtheit: "Der behandelnde Arzt prüft, welche ärztliche Maßnahme im Hinblick auf den Gesamtzustand und die Prognose des Patienten indiziert ist." Der Arzt ist es also, der eine Indikation stellt.

Nehmen wir an, er empfiehlt eine Operation oder er ist der Überzeugung, die gesundheitliche Situation des Patienten sei so aussichtslos, dass keine ärztliche Kunst der Welt mehr hilft - dann muss grundsätzlich der Patient erklären, ob er eine Operation will oder nicht will etc. pp. Kann der Patient dies nicht mehr – hat er rechtlich gesprochen seine Einwilligungsfähigkeit verloren –, dann kommt die Patientenverfügung zum Tragen. Mit der Patientenverfügung geben Sie also vor, an welchen Maßstäben sich die Beteiligten in den Gesprächen mit dem Arzt zu orientieren haben: Wollen Sie unter allen Umständen und nach allen Regeln der ärztlichen Kunst am Leben gehalten werden, selbst wenn dies mit einem dauerhaften Siechtum verbunden ist, dann brauchen Sie möglicherweise keine Patientenverfügung. Wollen Sie allerdings dem Sterbeprozeß nicht in den Arm fallen, dann sollten Sie dies auch sagen – und dies ist der Inhalt einer Patientenverfügung.

Indes: Nur die Patientenverfügung zu formulieren, nicht gleichzeitig aber zu bestimmen, wer sie umsetzen soll, dies ist zu wenig, da dem Arzt in diesem Falle der 'Dialogpartner' fehlt. Es entspricht einem immer noch weitverbreiteten Irrtum, anzunehmen, dass die Angehörigen hier besondere Rechte hätten. Dies ist nicht der Fall! Noch nicht einmal der eigene Ehepartner oder die Kinder haben hier Befugnisse, dem Arzt den mutmaßlichen Willen ihres Familienangehörigen zu vermitteln. Das Krankenhaus wird vielmehr einen Betreuer bestellen lassen (müssen).

Wollen Sie dies vermeiden, dann tun Sie gut daran, eine General- und Vorsorgevollmacht zu errichten (siehe hierzu das gesonderte Merkblatt) und in dieser Vorsorgevollmacht ausdrücklich zu verankern, dass für den Fall des Bestehens einer Patientenverfügung der Vorsorgebevollmächtigte derjenige ist, der dem in der Patientenverfügung niedergelegten Willen Ausdruck und Geltung verschafft. Dann schließt sich der Kreis und es steht fest, wer mit wem sprechen und Entscheidungen treffen kann.

Soweit Ärzte immer noch auf dem Standpunkt stehen, sie könnten selber entscheiden, ob "der Stecker gezogen wird" oder nicht, bzw. könnten sie das jedenfalls dann selbst entscheiden, wenn der Patient in guten, also einwilligungsfähigen Zeiten eine Patientenverfügung formuliert habe, dann ist dies ein grober ärztlicher Irrtum. Die Errichtung einer Patientenverfügung nimmt die für eine konkrete Heilbehandlung oder die für das konkrete Unterlassen einer Heilbehandlung erforderliche Einwilligung des Patienten nicht vorweg.

4. Schwerwiegende Maßnahmen

Es kann zu der Situation kommen, dass ärztliche Maßnahmen notwendig werden, bei denen sich auch der Arzt nicht sicher ist, ob der Patient sie überlebt (Heilung bzw. Besserung oder eben auch Tod). Wenn Sie wollen, dass der Bevollmächtigte, der die Patientenverfügung auch sonst umsetzen, ihr also „Ausdruck und Geltung verleihen soll“, derartig schwerwiegende Entscheidungen treffen soll, dann muss dem Bevollmächtigten diese Rechtsmacht ausdrücklich übertragen werden. Es muss also ausdrücklich formuliert werden, dass es der Bevollmächtigte sein soll, der z.B. in eine Operation einwilligt, die mit der begründeten Gefahr verbunden ist, aufgrund dieser Operation zu sterben oder einen schweren gesundheitlichen Schaden zu erleiden.

5. Das Betreuungsgericht

Das Betreuungsgericht hat dann, wenn Sie eine Patientenverfügung errichtet haben, keine Befugnisse mehr. Allenfalls in seltenen Ausnahmefällen, z.B. bei tiefgreifenden Meinungsverschiedenheiten zwischen Ärzten und Bevollmächtigtem, könnte daran gedacht werden, das Betreuungsgericht um eine Auslegung der Patientenverfügung zu bitten.

6. Form, Schlußbemerkung

Die Patientenverfügung bedarf jedenfalls der Schriftform. Eine lediglich mündlich errichtete Patientenverfügung ist unwirksam. Die Patientenverfügung bedarf zwar nicht der notariellen Beurkundung; wir empfehlen heute aber, sie als Bestandteil einer umfassenden General- und Vorsorgevollmacht anzusehen. Dann werden die Patientenverfügung einerseits und das, was ein Bevollmächtigter in Umsetzung der Patientenverfügung darf, andererseits miteinander verzahnt.

7. Regelmäßige Aktualisierung?

Entgegen einer landläufig verbreiteten Auffassung verliert eine Patientenverfügung durch Zeitablauf nicht etwa ihre Wirkung. Der Gesetzgeber hat sich ausdrücklich dagegen entschieden, eine regelmäßige Aktualisierung der Patientenverfügung zu verlangen – und dies aus guten Gründen: Nehmen wir einmal an, es setzt ein altersbedingter Abbauprozeß ein und man vergisst, die Patientenverfügung regelmäßig zu bestätigen (so wie dies vielleicht in den 15 Jahren vorher der Fall war), dann würde es höchst unsicher sein, ob das bloße Schweigen den Widerruf der Patientenverfügung bedeutet oder keine Bedeutung hat. Insoweit hat der Gesetzgeber konsequent gedacht: Schweigen hat auch sonst in unserer Rechtsordnung keinerlei rechtsgeschäftliche Bedeutung.

8. Kosten:

Die Kosten für die notarielle Beglaubigung betragen € 60,00 zzgl. Auslagen und Umsatzsteuer.

Hinweis: Diese Ausführungen können eine individuelle Rechtsberatung nicht ersetzen.

Dokument als PDF herunterladen.

Ihre Ansprechpartner in diesem Bereich: Dr. Maximilian Sponagel und Kathrin Severin

Der Grundstückskaufvertrag

1. Einführung

Sie tragen sich mit dem Gedanken, ein Grundstück (bebautes Grundstück) zu erwerben und haben vielleicht bereits den Entwurf eines Grundstückskaufvertrages vorliegen. Der Vertragsentwurf führt in rechtlich schwieriges Gelände. Wir möchten Ihnen mit diesem Merkblatt einige Zusammenhänge erläutern und Antworten auf bestimmte Fragen und Passagen des Vertrages geben.

2. Das Juristendeutsch

Vorweg: Ab und zu werden wir gefragt, ob es nicht möglich ist, notarielle Urkunden einfacher, jedenfalls aber in einer einfacheren Sprache zu formulieren. Leider ist dies nur begrenzt möglich. Die juristische Sprache ist eine Art 'Kunstsprache'. Sie bedient sich der Begriffe, die Gesetz und Recht vorgeben. Damit ist dann aber auch der Inhalt der Begriffe entsprechend vorgegeben. Die Verwendung juristischer Begriffe führt deshalb zu einer hohen Präzision in der Ausgestaltung des Vertrages. Mit anderen Worten: Kommt es doch einmal zu einem Streitfall aus einem Vertrag heraus, dann muss verstanden werden, was mit einem Begriff, den man verwendet hat, gemeint war. Und abgesehen davon, daß über diesen Streit dann letztlich Juristen zu entscheiden haben, kann bereits bei Abschluß eines Vertrages präzise formuliert werden, welche Rechte und Pflichten die Parteien haben. Um ein (kleines) Beispiel zu nennen: Wird in einem Vertrag vereinbart, daß dieser der Zustimmung eines Dritten bedarf, dann kann diese Zustimmung bereits vor Beurkundung des Vertrages erteilt, sie kann aber auch nach- träglich erklärt werden. Heißt es, daß der Vertrag der Genehmigung bedarf, dann wäre eine vorher erteilte Zustimmung (das wäre eine Einwilligung) unwirksam und nur die nachträgliche Zustimmung, nämlich die Genehmigung ist maßgeblich.

3. Der Kaufgegenstand

Manchmal werden wir bei Beurkundung eines Vertrages über ein bebautes Grundstück gefragt, warum nur von Grundstück die Rede ist, das Gebäude aber keine Rolle spielt. Die Antwort ist einfach: Ein Gebäude gehört kraft Gesetzes immer demjenigen, der Eigentümer des Grund und Bodens ist. Von daher genügt es, wenn von Grundstückskaufvertrag die Rede ist. Die aufstehenden Baulichkeiten werden von dem Vertrag dann kraft Gesetzes umfaßt.

4. Die Gewährleistung

Die Regelung der Gewährleistungsansprüche ist eine heikle Angelegenheit. Beim Verkauf einer gebrauchten Immobilie wird die Vereinbarung regelmäßig dahin erfolgen, daß Gewährleistungsansprüche grundsätzlich ausgeschlossen sein sollen. Dies gilt nach dem Gesetz allerdings nicht uneingeschränkt: Der Verkäufer muss ihm bekannte, sogenannte versteckte Mängel, also Mängel, die auch ein Käufer, der sorgfältig und gründlich besichtigt, nicht erkennen kann, von sich aus offenbaren. Darüber hinaus steht der Verkäufer für Schäden ein, die dem Käufer entstehen, wenn er, der Verkäufer, grob fahrlässig gehandelt hat. Hat beispielsweise der Verkäufer die Holzdecken im Hause mit einem stark toxisch wirkenden Anstrich versehen und kommt es beim Käufer oder seinen Familienangehörigen nach Übernahme des Hauses zu gesundheitlichen Problemen, dann dürfte der Verkäufer trotz grundsätzlichem Haftungsausschluß von seiner Haftung nicht frei sein: Er hat grob fahrlässig gehandelt.

5. Der Kaufpreis

5.1. Ob der Kaufpreis direkt an den Verkäufer bezahlt oder auf einem Notaranderkonto hinterlegt werden soll, ist eine schwierige Frage. Beide Alternativen haben Vor- und Nachteile. Die Direktabwicklung steht heute im Vordergrund.

a) Wird nicht über Notaranderkonto abgewickelt (sogenannte Direktzahlung), dann beschränkt sich der Notar darauf, bei den abzulösenden Banken die Löschungsbewilligungen anzufordern mit den Treuhandaufträgen, die er dann an den Käufer weiterleitet. Dieser muss sich dann mit den Banken und mit den Treuhandaufträgen im einzelnen auseinandersetzen, diese sorgfältigst erfüllen, centgenau die Ablösebeträge zahlen und (häufig) den Restbetrag auf ein Konto des Verkäufers.

b)

Die Nachteile des Notaranderkontos - diese Form der Abwicklung löst zusätzliche Gebühren, die so- genannte Verwahrungsgebühr, aus - nicht überschätzt werden, da dieser Form der Abwicklung Vorteile gegenüberstehen: Der Käufer muss sich insbesondere dann, wenn Grundpfandrechte auf Verkäuferseite abzulösen sind und/oder wenn er selbst (teilweise) finanziert, um die konkrete und im Einzelfall häufig schwierige Abwicklung nicht kümmern - alles ist Sache des Notars.

Die Abwicklung über ein Notaranderkonto ist aber auch dann von Vorteil, wenn eine schnelle Übergabe des Objektes zu einem Zeitpunkt gewollt ist, zu dem die Fälligkeitsvoraussetzungen noch gar nicht vorliegen, z.B. nicht alle Löschungsbewilligungen vorliegen oder die sicher zu erwartende Verzichtserklärung der Gemeinde auf ihr gesetzliches Vorkaufsrecht noch nicht eingegangen ist. Dann kann der Käufer seinen Kaufpreis auf Notaranderkonto hinterlegen (ausgezahlt wird natürlich noch nicht) und der Verkäufer kann die Schlüssel übergeben, weil er ja gesichert ist.

Zu den Kosten des Notaranderkontos (Verwahrungsgebühr) hier ein Beispiel:

Kaufpreis: € 350.000,00, es sind drei verschiedene Banken abzulösen (€ 100.000,00, € 100.000,00 und € 50.000,00) und der Rest in Höhe von € 100.000,000 geht an den Verkäufer. Der Kaufpreis wird also in vier Raten ausgezahlt. Dann fallen folgende Verwahrungsgebühren an:

Rate Verwahrungsgebühr

€ 100.000,00 € 273,00

€ 100.000,00 € 273,00

€ 50.000,00 € 165,00

€ 100.000,00 € 273,00

insgesamt vorläufig € 984,00

6. Die Vorwegbelastung („Mitwirkung des Verkäufers bei der Bestellung von Grundpfandrechten“)

Häufig ist eine Mitwirkung des Verkäufers bei der Bestellung von Grundpfandrechten erforderlich. Was verbirgt sich hinter dieser juristisch ein wenig kompliziert anmutenden Klausel? Diese Klausel - auch Vorwegbeleihung genannt - ist dann erforderlich, wenn der Käufer den Kaufpreis ganz oder teilweise finanziert. Die finanzierende Bank, Bausparkasse oder Lebensversicherung (also die Gläubigerin) wird dem Käufer das Geld nur gegen Sicherheiten zur Verfügung stellen. Die Gläubigerin verlangt regelmäßig die Eintragung eines Grundpfandrechtes, i.d.R. also einer Grundschuld, auf dem Kaufobjekt. Diese Sicherheit kann der Käufer schlechterdings aber solange nicht geben, solange er nicht Eigentümer ist. Andererseits wird der Verkäufer sein Eigentum erst preisgeben wollen, wenn der Kaufpreis gezahlt, jedenfalls aber auf dem Notaranderkonto hinterlegt ist. Um aus diesem (strukturell angelegten) circulus vitiosus herauszukommen, erklärt der Verkäufer mit der Vorwegbeleihungsklausel sein Einverständnis damit, das Kaufobjekt sofort zu beleihen. Dies hört sich für den Verkäufer riskant an, kann er doch argumentieren, daß er mit der Grundschuld (siehe hierzu das gesonderte Merkblatt 6), die der Käufer seiner Bank stellt, nichts zu tun hat. Er wird allerdings durch eigens aufgenommene Klauseln gesichert. Bei Abwicklung über ein Notaranderkonto existiert eine weitere Sicherheit dadurch, daß die Finanzierungsgrundschuld in der Regel erst in dem Augenblick zum Grundbuchamt zur Eintragung eingereicht wird, in welchem der Kaufpreis vollständig auf dem Notaranderkonto hinterlegt worden ist.

Rechtstechnisch gestaltet man diese Gestattung einer Vorwegbeleihung dadurch aus, daß der Verkäu- fer entsprechende Verpflichtungen übernimmt und den Käufer bevollmächtigt, auch in seinem, also dem Namen des Verkäufers, die Grundpfandrechte zu bestellen.

Dies ist eine übliche, notwendige und letztlich sichere Form der Abwicklung.

Aus den Klauseln wird im übrigen deutlich, daß im Rahmen der Abwicklung des Vertrages das Interesse des Verkäufers an der Bezahlung des Kaufpreises stets im Vordergrund steht. Finanziert also die Bank bei Gelegenheit der Kaufpreisfinanzierung noch andere Investitionen des Käufers (z.B. die Anschaffung eines neuen Pkw), dann muss zuerst auf den Kaufpreis und darf erst danach auf die Forderung des Autohauses geleistet werden.

Der Käufer trägt jedoch nur die Verwahrungsgebühr aus dem gesamten Kaufpreis; es wird also so getan, als ob nur ein einziger Auszahlungsvorgang erforderlich gewesen wäre. Dies sind dann € 685,00. Die Differenz, die sogenannten Mehrkosten, sind vom Verkäufer zu zahlen, hier in Höhe von € 299,00.

7. Gebäudeversicherung und Haftpflichtversicherung

An zwei Stellen des Vertrages weist der Notar den Käufer darauf hin, daß es zweckmäßig sein könnte, eine (verbundene) Gebäudeversicherung abzuschließen, also das Objekt ausreichend gegen die Elementarrisiken Feuer, Leitungswasser und Sturm zu versichern bzw. eine Haftpflichtversicherung abzuschließen, also eine Versicherung, die für Schäden aufkommt, die auf dem Grundstück eintreten (z.B. wegen nicht ordnungsgemäßen Abstreuens der Zuwegung im Winter). Eigentlich ist es selbstverständlich, daß derartige Versicherungen unterhalten werden. Der Bundesgerichtshof (BGH) verpflichtet uns Notare aber, ausdrücklich derartige Hinweise ('Erinnerungsstützen') zu geben. Insbesondere bei der Gebäudeversicherung kann ja nie ausgeschlossen werden, daß der Verkäufer nachlässig gehandelt und nicht für eine kontinuierlich ausreichende Gebäudeversicherung gesorgt oder die letzte Prämienrechnung nicht mehr beglichen hat. Aus diesem Grunde empfehlen wir jedem Käufer, vor Abschluß des Vertrages, jedenfalls aber unmittelbar danach (gegebenenfalls über den eingeschalteten Makler) sich den Nachweis des Bestehens der Gebäudeversicherung, die Versicherungssumme und bestätigen zu lassen, daß die letzte Prämie bezahlt worden ist. Bei der Haftpflichtversicherung ist dies anders: Sie muss der Käufer mit seiner Versicherung oder über seinen Versicherungsmakler abschließen.

Eine bestehende Feuerversicherung geht auf den Käufer über; sie haftet quasi an dem Objekt. Allerdings hat der Käufer das Recht, innerhalb eines Zeitraums von einem Monat nach Eigentumsumschreibung (also nach Umschreibung im Grundbuch, nicht nach Vertragsschluß beim Notar!) die Versicherung zu kündigen (Sonderkündigungsrecht). Dies ergibt sich aus § 96 Abs. 2 VVG. Ein derartiges Sonderkündigungsrecht auszuüben, kann z.B. dann sinnvoll sein, wenn die Eigentumsumschreibung im ersten Quartal eines Kalenderjahres erfolgt, der Verkäufer aber - wie häufig üblich - die Versicherungsprämie bereits für das gesamte Jahr gezahlt und der Käufer ein Interesse daran hat, wenigstens für neun oder zehn Monate eine günstigere Versicherung abzuschließen und damit Geld zu sparen.

8. Auflassung, Vormerkung

Dies sind zwei zentrale Begriffe aus dem Grundstückskaufvertrag:

a) Um Eigentümer einer Immobilie zu werden, bedarf es nicht nur des Abschlusses eines notariellen Kaufvertrages. Dieser begründet (nur) die wechselseitigen Rechte und Pflichten, also z.B. die Verpflichtung des Käufers, den Kaufpreis zu zahlen und die Verpflichtung des Verkäufers, dem Käufer

das Eigentum zu verschaffen. Um Eigentümer zu werden, müssen Verkäufer und Käufer darüber hinaus darüber einig sein, daß das Eigentum an einer Immobilie vom Verkäufer auf den Käufer übergeht (Auflassung gemäß § 925 BGB). Diese Einigung muss notariell protokolliert werden. Hier- für gibt es vielfältige Gründe, insbesondere den Schutz des Verkäufers, der sich gründlich überlegen soll, ob er sein Eigentum wirklich weggeben will. Um Kosten für eine gesondert zu protokollieren- de Auflassung zu sparen, wird die Auflassung regelmäßig sogleich im notariellen Kaufvertrag mit- beurkundet. Dies ist sachgerecht, da beide Parteien sich ja tatsächlich einig sind darüber, daß das Eigentum wechseln soll.

Anmerkung: Wird allerdings lediglich ein noch zu vermessendes Trennstück eines Grundstückes verkauft, dann kann die Auflassung nicht zugleich mitprotokolliert werden: Nach deutschem Sa- chenrecht ist in diesem Augenblick noch 'zu unklar', welches Stück Land wirklich den Eigentümer wechseln soll. Deshalb gilt hier: erst Vermessung, dann notariell zu protokollierende Auflassung.

b) In einem Kaufvertrag begegnet Ihnen der Begriff der Vormerkung, auch Auflassungsvormerkung oder Eintragungsvormerkung genannt. Eine derartige Vormerkung stellt eine vorläufige Sicherung des Käufers dar. Nach deutschem Sachenrecht wird der Käufer einer Immobilie erst dann Eigentümer, wenn das Eigentum im Grundbuch umgeschrieben worden ist. Sobald der Rechtspfleger beim Grundbuchamt Datum und Unterschrift geleistet hat, ist der Eigentumswechsel vollzogen. Zwischen dem Zeitpunkt des notariellen Vertragsschlusses und dem Zeitpunkt der Eigentumsumschreibung können längere, ja sehr lange Zeiträume vergehen: Zum einen wird der Notar den Antrag auf Umschreibung des Eigentums erst dann beim Grundbuchamt einreichen, wenn der Kaufpreis auf dem Notaranderkonto eingezahlt worden oder (bei Direktzahlung) bei dem Verkäufer eingegangen ist.

Darüber hinaus hängt die Bearbeitung der Akte aber auch von der täglich wechselnden Geschäftslage beim Grundbuchamt ab. Hierauf hat naturgemäß niemand Einfluß, so daß es ohne weiteres sein kann, daß eine Akte Wochen, ja Monate unbearbeitet im Grundbuchamt liegenbleibt (Krankheit, Kur, Urlaub etc. pp.). Dann verzögert sich die Eigentumsumschreibung entsprechend. Nun ist der Käufer inzwischen aber schon in das Objekt eingezogen oder er hat mit Renovierungsarbeiten begonnen - und stets hat er seinen Kaufpreis bereits bezahlt. Wenn man jetzt bedenkt, daß Veränderungen in der Vermögenslage des Verkäufers (ein Dritter, z.B. das Finanzamt pfändet das Grundstück und läßt eine Zwangssicherungshypothek im Grundbuch eintragen) zu Lasten des Käufers gehen müssten, wird deutlich, daß dies nicht sachgerecht wäre. Vor diesen Risiken schützt die Vormerkung: Mit einer Vormerkung, die regelmäßig unverzüglich nach Beurkundung des Kaufvertrages zur Eintragung beantragt und dann auch ganz schnell eingetragen wird, merkt das Grundbuchamt den späteren Eigentumserwerb des Käufers schon einmal vor. Dies hat nach deutschem Sachenrecht den Effekt, daß zeitlich nach Eintragung der Vormerkung ins Grundbuch eingetragene Rechte (z.B. die genannte Zwangssicherungshypothek des Finanzamtes) 'im Verhältnis zum Käufer', also dem Berechtigten aus der Vormerkung, unwirksam sind und auf Antrag wieder gelöscht werden müssen (und auch gelöscht werden). Dann hat also der Käufer einen entsprechenden Schutz. Er kann ohne Bedenken bezahlen, mit der Renovierung beginnen und einziehen, ohne stets mit bangem Blick den Postboten abwarten zu müssen, ob dieser ihm (endlich) die Nachricht von der gelungenen Eigentumsumschreibung bringt.

c) In einigen wenigen Ausnahmefällen kann von einer derartigen Absicherung (die ausschließlich Vorteile, jedoch einen Nachteil hat: sie kostet Geld, nicht beim Notar, aber beim Grundbuchamt) abgesehen werden: bei Verträgen innerhalb der Familie oder auch bei Grundstückserwerb von der öffentlichen Hand. Im Zweifel sollte aber mit einer Auflassungsvormerkung gearbeitet werden. Letztlich ist dies auch eine psychologische Frage: neigt der Käufer dazu, schlaflose Nächte zu haben, wenn er nicht ganz und gar den sicheren Weg geht - dann ist klar, daß mit einer Auflassungsvormerkung gearbeitet wird. Ein Notar ist ohnehin verpflichtet, stets den sichersten Weg vorzuschlagen.

9. Zwei-Wochen-Frist

Immer dann, wenn eine Immobilie von einem Unternehmer an eine Privatperson (Verbraucher) veräußert wird, muss der Kaufvertragsentwurf zwingend mindestens zwei Wochen vor dem Tag der Beurkundung dem Käufer vorliegen. Wird diese Frist nicht eingehalten, darf nicht beurkundet werden (von seltenen Ausnahmefällen, in denen die Beurkundung unabweisbar durchgeführt werden muss, abgesehen). Kommt es nach der Übersendung des ersten Vertragsentwurfes zu nicht nur unwesentlichen Änderungen und wird ein überarbeiteter Vertragsentwurf übersandt, so läuft die Zwei-Wochen-Frist erneut. Diese Zwei-Wochen-Frist kann nicht dadurch unterlaufen werden, daß die Parteien von Übersendung eines überarbeiteten, also geänderten Vertragsentwurfes absehen und die Änderungen erst in der notariellen Beurkundung bekannt geben und durch den Notar einarbeiten lassen. In diesem Falle würde der Notar nicht den Vertragsentwurf beurkunden, der dem Käufer übersandt war – und auch dann wird die zwei-Wochen-Frist nicht eingehalten. Die Beurkundung müsste abgebrochen und neu anberaumt werden.

Ganz wichtig: Die zwei-Wochen-Frist beginnt nur dann zu laufen, wenn der Vertragsentwurf (ggf. bei Überarbeitung: die Vertragsentwürfe) von dem Notar (!) übersandt worden sind. Verteilt also beispielsweise der Makler, wie dies noch weitverbreitete Praxis ist, die Vertragsentwürfe, so beginnt die zwei-Wochen-Frist niemals zu laufen.

Diese Gesetzesänderung, die seit dem 1. Oktober 2013 in Kraft ist und die eine wesentliche Stärkung der Rechte des Verbrauchers vor übereiltem Kauf von Immobilien („Schrottimmobilien-Fälle“) soll, stellt eine wesentliche Erschwerung der Praxis dar.

10. Die Durchführungsvollmacht auf die Mitarbeiterinnen des Notars

In jeder Urkunde über die Übertragung einer Immobilie finden Sie entsprechende Vollmachten auf den Notar selbst, in aller Regel aber auch seine Mitarbeiterinnen. Was hat es hiermit auf sich?

Im Zuge der Abwicklung eines Grundstückskaufvertrages können Sie nie ausschließen, daß plötzlich Hindernisse oder Hürden auftreten: Das Grundbuchamt moniert eine bestimmte Formulierung oder der Rang verschiedener Rechte muss neu geordnet oder verändert werden. Immer dann müssen diese Hür- den oder Hindernisse überwunden werden. Ohne eine entsprechende Vollmacht müsste der Notar alle Vertragsbeteiligten wieder zu sich in seine Kanzlei bitten, um dann eine (regelmäßig kurze und manchmal nur aus wenigen Zeilen bestehende) Änderungsurkunde zu protokollieren. Dieses umständliche Verfahren kann dadurch vermieden werden, daß die Vertragsbeteiligten von vornherein den Mitarbeiterinnen des Notars sogenannte 'Durchführungsvollmachten' erteilen: In unseren Beispielsfällen würden die Mitarbeiterinnen dann kraft dieser Vollmachten die entsprechenden Änderungsurkunden errichten. Der Notar unterrichtet die Vertragsbeteiligten selbstverständlich durch Übersendung von Abschriften hierüber.

11. Schlußhinweise

Schließlich erfolgen in einer Urkunde Schlußhinweise, z.B. auf die Grunderwerbsteuer. Hierzu möchten wir auf die eigene Mandanteninformation Grunderwerbsteuer verweisen, an dieser Stelle aber bereits festhalten:

11.1. In der Passage Kaufpreis finden Sie möglicherweise den Hinweis darauf, daß ein Teilbetrag des Kaufpreises auf Einrichtungs- und Ausstattungsgegenstände entfällt. Dies ist dann richtig und sinnvoll, wenn mit der Wohnung (hochwertige) Einrichtungs- oder Ausstattungsgegenstände mitverkauft werden, z.B. eine neuwertige Einbauküche, ein (dänischer) Kaminofen, eine Sauna etc. pp. Weist man den Teil des Gesamtkaufpreises, der auf diese Dinge entfällt, gesondert aus, dann eröffnet dies die Chance, hierauf die Grunderwerbsteuer zu sparen. Die Grunderwerbsteuer wird steuersystematisch nur auf die Gegenleistung (für den Kaufpreis), also den Erwerb von Grund und Boden und den Anteil am Gebäude, nicht aber auf Einrichtungs- und Ausstattungsgegenstände erhoben. Allerdings sollte man Vorsicht walten lassen: Die Grunderwerbsteuerfinanzämter verlangen Nachweise (Kaufbelege), um diesen Steuerabzug anzuerkennen.

11.2. Nach der jüngsten und seit dem 14.12.2010 in Kraft stehenden Änderung des Grunderwerbsteuergesetzes muss der Notar gegenüber dem Grunderwerbsteuerfinanzamt die steuerlichen bzw. Wirtschaftsidentifikationsnummern aller Beteiligten (also sämtlicher Verkäufer und sämtlicher Käufer) bekanntgeben. Bitte denken Sie also daran, diese Nummern bei der Beurkundung parat zu halten.

Jeder Bürger besitzt eine steuerliche Identifikationsnummer, die ihn bis zum Tode begleitet. Bei Unternehmen handelt es sich um die sogenannte Wirtschaftsidentifikationsnummer.

Hinweis: Diese Ausführungen können eine individuelle rechtliche und steuerliche Beratung nicht ersetzen.

Dokument als PDF herunterladen:

Hinweis: Diese Ausführungen können eine individuelle Rechtsberatung nicht ersetzen.

Dokument als PDF herunterladen.

Ihre Ansprechpartner in diesem Bereich: Dr. Maximilian Sponagel und Kathrin Severin

Der Kaufvertrag über eine Eigentumswohnung

1. Einführung

Sie tragen sich mit dem Gedanken, eine Eigentumswohnung zu kaufen? Möglicherweise liegt Ihnen auch der Entwurf eines Kaufvertrages bereits vor. Mit diesem Merkblatt wollen wir einige Zusammen- hänge und Begriffe erläutern.

2. Das Wohnungseigentumsgesetz (WEG)

Berücksichtigt man den Grundgedanken des deutschen Zivilrechts, wonach der Eigentümer von Grund und Boden stets auch der Eigentümer der aufstehenden Baulichkeiten ist, dann wird deutlich, daß es Wohnungseigentum, also Eigentumswohnungen eigentlich gar nicht geben dürfte. Allerdings hat der Gesetzgeber das Bedürfnis erkannt, auch für einzelne Wohnungen gesondertes Eigentum bilden zu können und vor allen Dingen gesonderte Grundbücher anlegen lassen zu können - und er hat mit Gesetz vom 15.03.1951 das "Gesetz über das Wohnungseigentum..." (Wohnungseigentumsgesetz - WEG) geschaffen - ein Erfolgsmodell, denn heute gibt es Hunderttausende von Eigentumswohnungen in Deutschland. Das WEG ist im Laufe der Jahrzehnte mehrfach verändert worden, zuletzt durch das große Reformgesetz vom 26.03.2007. Die WEG-Reform 2007 hat u.a.

- die Willensbildung in der Wohnungseigentümergemeinschaft erleichtert,

- die Informationslage der Wohnungseigentümer durch Einführung einer Sammlung von Wohnungseigentümerbeschlüssen und Urteilen in Rechtsstreitigkeiten verbessert sowie

- das Beitreiben rückständigen Wohngeldes erleichtert.

3. Begrifflichkeiten

Mit der Begriffswelt muss man sich ein wenig vertraut machen, um zu verstehen, was man eigentlich kauft:

a) Wohnungseigentum ist das Sondereigentum an einer Wohnung i.V.m. dem Miteigentumsanteil an dem gemeinschaftlichen Eigentum, zu dem es gehört (§ 1 Abs. 2 WEG) also vor allem an Grund und Boden. Hier wird bereits deutlich: Der Eigentümer einer Eigentumswohnung, also eines "Woh- nungseigentums", ist Miteigentümer des gesamten Grundstückes, allerdings nur "gedachter" oder ideeller Miteigentümer. Der Grund und Boden gehört ihm entsprechend dem Anteil, der im Grund- buch eingetragen ist. Praktisch anfangen kann er mit diesem Grund und Boden nur begrenzt etwas: Er kann das Grundstück zwar betreten, aber nicht unter Ausschluß anderer Eigentümer (es sei denn, an einer bestimmten Fläche ist ihm ein Sondernutzungsrecht zugebilligt worden, s.u.).

b) Teileigentum ist das Sondereigentum an nicht zu Wohnzwecken dienenden Räumen (z. B. einem Ladengeschäft) i.V.m. dem Miteigentumsanteil an dem gemeinschaftlichen Eigentum, zu dem es gehört (§ 1 Abs. 3 WEG). Handelt es sich z. B. um ein gemischtes Wohn- und Geschäftshaus mit zwei Ladeneinheiten und in den Stockwerken darüber acht Eigentumswohnungen, dann werden insgesamt zehn Grundbücher gebildet: Zwei Teileigentumsgrundbücher für die Ladenflächen und acht Wohnungsgrundbücher für die Wohnungen.

c) Sondernutzungsrechte sind Flächen an dem (stets gemeinschaftlichen!) Grund und Boden, die von einem Wohnungs- oder Teileigentümer allein genutzt werden können, z.B. bei der Erdgeschoßwohnung eine Terrassenfläche oder bei Reihenhäusern der Vorgarten und der rückwärts gelegene Gartenteil.

4. Verwalterzustimmung